Perspectivas de inflación

A pesar de la incertidumbre que todavía existe en temas clave como el avance en la vacunación y el impacto de las nuevas variantes del Covid – 19, la mayoría de los analistas coinciden en sus proyecciones económicas para 2021. El consenso espera una recuperación en la economía mexicana con un crecimiento del PIB de entre 3.5% y 5.31%, un tipo de cambio estable debajo de los $21 pesos por dólar y cuando menos un recorte adicional en la tasa de referencia de Banxico para ubicarla en 4.0%.

En todas estas variables, aunque existen variaciones en los niveles exactos, el sentido al que van dirigidas es el mismo.

Sin embargo, existe una variable en la cual el consenso en esta ocasión tiene posturas encontradas: la inflación.

La inflación se define como el aumento generalizado y sostenido en los precios de los bienes y servicios de una economía durante un periodo de tiempo. Generalmente se mide en términos anuales.

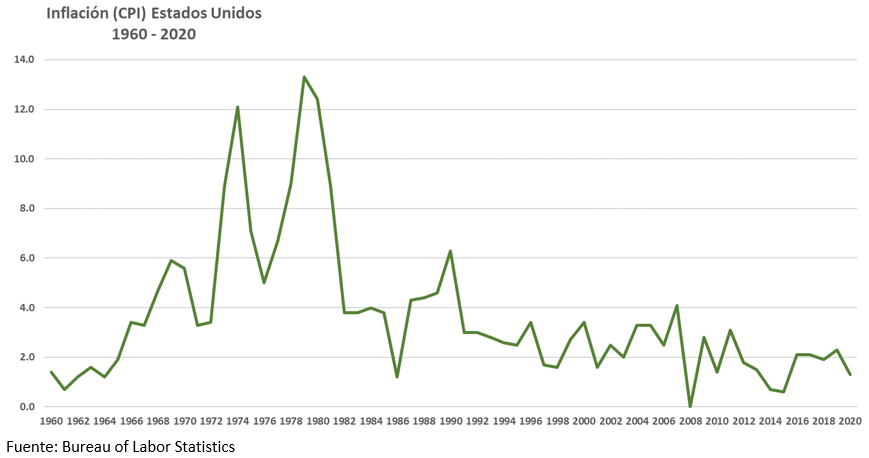

Haciendo un recuento de los últimos 30 años, la inflación en los países desarrollados ha venido estabilizándose a la baja presentando cada vez menores presiones, dejando atrás los episodios vividos en los años 70’s y finales de los 80’s cuando la inflación en Estados Unidos llegó a niveles de 13.3% y 6.3%, respectivamente.

De hecho, después de la crisis financiera de 2007 – 2008, los bancos centrales se han visto emproblemados en lograr elevar la inflación. En Europa y Japón, las autoridades monetarias han mantenido durante un tiempo prolongado tasas reales negativas e incluso han incrementado sus programas de compra de activos sin éxito. Por su parte, en Estados Unidos, antes de la pandemia la tasa de desempleo tocó mínimos históricos sin crear presiones en precios, poniendo incluso en duda la Curva de Phillips.

Este fenómeno también se ha hecho presente en los países emergentes, siendo que cada vez son menos las naciones que enfrentan problemas inflacionarios en sus economías.

De acuerdo con un análisis por parte de Claudio Borio del Banco de Pagos Internacionales (BIS), esta tendencia de largo plazo de menores presiones inflacionarias se debe principalmente a dos factores. En primer lugar, la globalización es un fenómeno que ha añadido cerca de 1.6 mil millones de empleos de mano de obra barata, disminuyendo significativamente gastos de las empresas con cadenas de valor a nivel internacional. De hecho, argumenta que la correlación de la inflación entre países (particularmente desarrollados) ha aumentado, apuntando a la globalización como el causante. En segundo lugar, los avances tecnológicos han elevado la productividad disminuyendo así los costos de producción. Tal es el caso de la robotización en los procesos de producción y el descubrimiento y desarrollo de nuevos materiales más baratos y duraderos.

Ahora con la crisis ocasionada por la pandemia, existen puntos de vista encontrados en tanto si la inflación comenzará a rebotar o si continuaremos con esta tendencia de menores presiones en precios.

Los analistas que consideran que sí habrá un rebote en la inflación argumentan lo siguiente:

- La globalización comenzará a frenarse. Ante las disrupciones provocadas por la pandemia en las cadenas de valor, las empresas comenzarán a optar por establecer sus líneas de producción cerca de sus principales sedes (nearshoring). Esto a pesar de posibles mayores gastos en mano de obra.

- Mayor demanda. El incremento en la demanda agregada que pueda venir de un menor número de contagios gracias a la vacuna generaría presiones inflacionarias ante una oferta todavía reducida de bienes y servicios.

- Estímulos fiscales. Las importantes cantidades de dinero que el Departamento del Tesoro recurrió a imprimir para crear los paquetes económicos incrementó el circulante en la economía, suponiendo así un riesgo para la inflación.

Por su parte, los analistas que creen que no habrá presiones en los precios consideran:

- Mayor holgura en la economía. La brecha del producto (diferencia entre el producto efectivo y el producto potencial) sigue siendo amplia, lo que sugiere que la capacidad instalada en la economía aún es suficiente como para evitar que se presenten choques en la oferta ante el aumento esperado en la demanda por una recuperación en el crecimiento económico.

Finalmente, ante la posibilidad de que efectivamente podamos observar un rebote en la inflación, una posición a considerar en los portafolios de inversión es el estar invertido en oro o en acciones de empresas altamente ligadas al precio de algún commodity de uso industrial.

“Price stability is the state in which prices do not materially influence the behavior of firms and consumers.” – Alan Greenspan

Referencias:

Ozimek, A. (2017). Population Growth and Inflation. Retrieved February 02, 2021, from https://www.economy.com/getlocal?q=a7c139c0-2b8c-4abf-9b65-bd8b11392939&app=eccafile

International Monetary Fund (Ed.). (2021, January). WORLD ECONOMIC OUTLOOK UPDATE: Policy Support and Vaccines Expected to Lift Activity. Retrieved February 02, 2021, from https://www.imf.org/en/Publications/WEO/Issues/2021/01/26/2021-world-economic-outlook-update

BIS (Ed.). (2020, October). Is inflation dead or hibernating? Retrieved February 02, 2021, from https://www.bis.org/speeches/sp201020.htm